资讯中心

News Center

-

联系热线

0755-28287739

公司传真:0755-28264762

邮箱:crcpahk@163.com

跨境电商第三方支付工具违规结汇到私账的风险

发布时间:2025-06-25 10:40:20

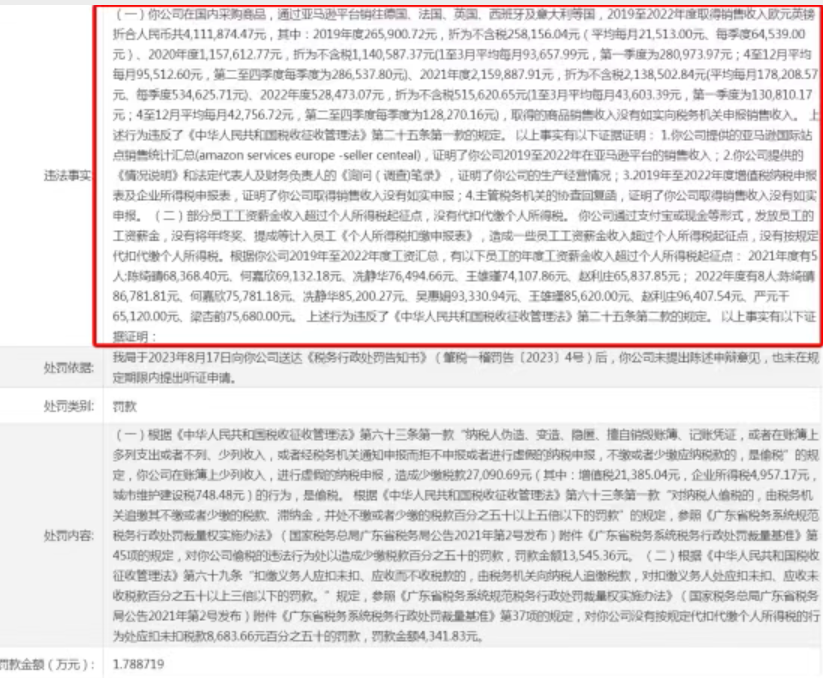

近日,肇庆市一家经营7年的老卖家被查!从税局公布的细节来看,主要是该公司没有如实申报它在亚马逊欧洲站取得的销售收入411万元,以及没有按规定替员工代扣代缴个人所得税。

一、7年跨境电商卖家偷税被罚

1、公司销售收入

经查,该公司采购国内商品,通过亚马逊平台销往德、法、英、西、意等国。

2019至2022年度销售收入(欧元、英镑折合人民币)共计4,111,874.47元,其中:

2019年:265,900.72元(不含税258,156.04元,月均21,513.00元,季均64,539.00元)。

2020年:1,157,612.77元(不含税1,140,587.37元;1-3月月均93,657.99元,Q1 280,973.97元;4-12月月均95,512.60元,Q2-Q4季均286,537.80元)。

2021年:2,159,887.91元(不含税2,138,502.84元,月均178,208.57元,季均534,625.71元)。

2022年:528,473.07元(不含税515,620.65元;1-3月月均43,603.39元,Q1 130,810.17元;4-12月月均42,756.72元,Q2-Q4季均128,270.16元)。

该公司未将上述商品销售收入如实向税务机关申报。

此行为违反了《中华人民共和国税收征收管理法》第二十五条第一款(纳税人必须如实办理纳税申报)的规定。

2、员工个税代缴

企业负有对员工工资薪金个人所得税代扣代缴的法定义务。

从处罚案例可见,某公司通过支付宝、现金等方式发放工资,且未将年终奖、提成等收入计入员工《个人所得税扣缴申报表》,导致部分员工年收入超过个税起征点而未代扣代缴个税。

具体而言,该公司:

2021年度: 5名员工年收入超起征点(陈68368.40元、何69132.18元、冼76494.66元、王74107.86元、赵**65837.85元)。

2022年度: 8名员工年收入超起征点(陈86781.81元、何75781.18元、冼85200.27元、吴93330.94元、王85620.00元、赵96407.54元、严65120.00元、梁75680.00元)。

该行为违反了《中华人民共和国税收征收管理法》第二十五条第二款(纳税人必须依照法律、行政法规规定如实办理纳税申报)。税务机关最终要求该公司补缴税款约3.6万元,并处罚款约1.78万元,合计约5.38万元。

此案例警示:部分卖家误以为税务稽查只针对大型企业,心存侥幸。然而,“常在河边走,哪有不湿鞋”?中小规模企业同样需严格遵守税法。

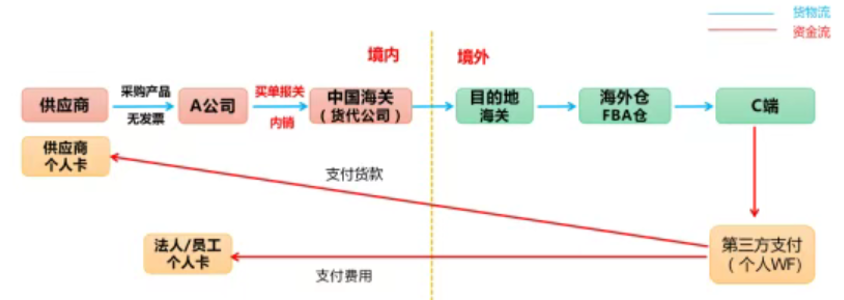

二、目前跨境电商企业常见的几种私账收款现象

1、第三方账户收款后,提现到法人、股东及家人等个人卡,用于支付供应商货款、1688采购款(无票);

2、第三方账户收款后,提现到法人、股东及家人等个人卡,用于支付员工工资(对私部分);

3、利润滞留在第三方,最后直接打款到股东个人卡作为“分红”。

这种典型的公司流水小,关联个人账户流水大会存在哪些风险呢?

三、私账收款常见风险

1、冻结账户风险

目前,多数跨境电商卖家通过PayPal、WorldFirst(万里汇)、Payoneer、PingPong等第三方支付平台将资金直接转入个人银行卡。个人账户频繁接收境外资金及交易流水,极易触发银行风险防控机制,被视为“可疑交易”,导致账户冻结。系统将自动生成包含该个人所有关联公司信息(如担任法人、参与公司、账户资金流动等)的个人征信报告。若转账及收入合法完税,按银行要求提供证明即可解冻。但绝大多数跨境电商公司,难以清晰解释私账每笔资金来源。

2. 偷税漏税处罚风险

跨境电商企业主偏好个人账户收款,多因处于发展期追求生存,且认为税负侵蚀利润。为此,常采用买单报关或双清包税方式出口,公司公账无收入记录,长期零申报。然而,关联法人、股东及员工的个人账户流水却异常活跃。“隐藏收入+长期零申报/亏损”的内外两套账是行业常见操作。一旦稽查,处罚基本为:补缴税款 + 0.5至5倍罚款 + 每日万分之五的滞纳金。

处罚依据:《中华人民共和国税收征收管理法》第六十三条:纳税人伪造、变造、隐匿、擅自销毁帐簿凭证,或在帐簿上多列支出、不列/少列收入,或经通知拒不申报/虚假申报,不缴或少缴税款的,构成偷税。税务机关追缴税款、滞纳金,并处偷税款0.5~5倍罚款;构成犯罪的,依法追究刑事责任。

3. 职务侵占罪与挪用资金罪风险

部分卖家认为公司即个人,用个人账户收公司货款理所应当。然而,公司财产与个人财产法律上严格分离。将公司收入直接转入个人账户,即存在侵占或挪用公司资产风险,极易触犯《刑法》第271条职务侵占罪及第272条挪用资金罪。

参考法律:

* 《刑法》第271条【职务侵占罪】: 公司等人员,利用职务便利将本单位财物非法占为己有,数额较大处三年以下有期/拘役并罚金;数额巨大处三至十年有期并罚金;数额特别巨大处十年以上有期/无期并罚金。

* 《刑法》第272条【挪用资金罪】: 公司等人员,利用职务便利挪用本单位资金归个人使用/借贷他人:数额较大超三月未还,或虽未超三月但数额较大进行营利/非法活动的,处三年以下有期/拘役;数额巨大处三至七年有期;数额特别巨大处七年以上有期。

4. 股东对公司债务承担无限连带责任风险

长期通过私账收取公司款项,导致公私财产混同。一旦公司遭遇重大危机资不抵债,股东需以个人资产承担无限连带责任清偿公司债务。情节严重者,企业负责人还可能被追责。

参考法律:

《中华人民共和国公司法》第二十三条:股东滥用法人独立地位和股东有限责任逃避债务,严重损害债权人利益的,应对公司债务承担连带责任(包含一人公司股东无法证明财产独立的情形)。

总结:

跨境电商企业主若仍在使用个人账户收款,建议尽早合规化。相对于合规成本,保障生意的持续安全运营更为重要,切勿等问题发生才寻求补救。