资讯中心

News Center

-

联系热线

0755-28287739

公司座机:0755-28287739

公司传真:0755-28264762

邮箱:crcpahk@163.com

公司传真:0755-28264762

邮箱:crcpahk@163.com

居民企业间的股息、红利等权益性投资收益免征企业所得税攻略

发布时间:2025-09-23 09:29:49

申税小微答疑:企业股东从非上市公司取得分红,是否需要缴纳企业所得税?

答: 不需要。

根据《中华人民共和国企业所得税法》第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益,为免税收入。因此,企业股东从非上市公司取得的分红,在符合条件的情况下,无需缴纳企业所得税。

什么是符合条件的权益性投资收益?

什么是符合条件的权益性投资收益?

根据《中华人民共和国企业所得税法实施条例》第八十三条,主要包含以下要点:

指居民企业直接投资于其他居民企业所取得的投资收益。

不包括连续持有居民企业公开发行并上市流通的股票不足12个月所取得的投资收益。

收入实现时间如何确定?

依据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号),企业权益性投资取得的股息、红利收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,作为收入实现的时点。

注意事项

若被投资企业将股权(票)溢价所形成的资本公积转为股本,不作为投资方企业的股息、红利收入,投资方亦不得相应增加长期投资的计税基础。

如何申报免税?

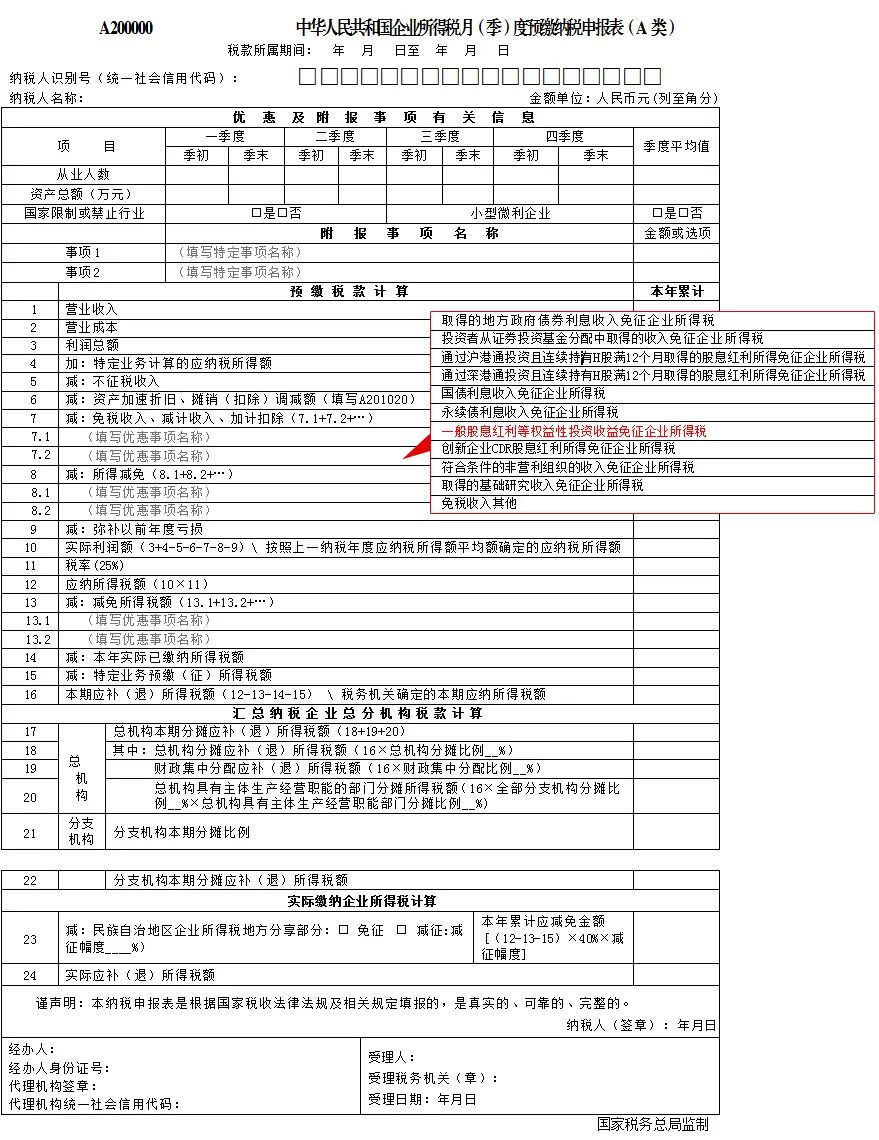

一、季度预缴申报

在《A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》第7行“免税收入、减计收入、加计扣除”中点击增行,在“免税收入”项目下选择“一般股息红利等权益性投资收益免征企业所得税”。

二、年度汇算清缴

二、年度汇算清缴

答: 不需要。

根据《中华人民共和国企业所得税法》第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益,为免税收入。因此,企业股东从非上市公司取得的分红,在符合条件的情况下,无需缴纳企业所得税。

根据《中华人民共和国企业所得税法实施条例》第八十三条,主要包含以下要点:

指居民企业直接投资于其他居民企业所取得的投资收益。

不包括连续持有居民企业公开发行并上市流通的股票不足12个月所取得的投资收益。

收入实现时间如何确定?

依据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号),企业权益性投资取得的股息、红利收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,作为收入实现的时点。

注意事项

若被投资企业将股权(票)溢价所形成的资本公积转为股本,不作为投资方企业的股息、红利收入,投资方亦不得相应增加长期投资的计税基础。

如何申报免税?

一、季度预缴申报

在《A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》第7行“免税收入、减计收入、加计扣除”中点击增行,在“免税收入”项目下选择“一般股息红利等权益性投资收益免征企业所得税”。

在汇缴申报时,需填报《A100000 企业所得税年度纳税申报主表》及《A107011 符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》,如实反映相关投资收益的免税情况。

作者:深圳皇珈财税代理有限公司